Все просто, ЦБ РФ утвердил срок в 14 дней (ранее было 5), в течение которого заемщик/страхователь может расторгнуть договор страхования и вернуть свои деньги за страховку. Получается, что заемщик может сделать это сам, а может сделать это при помощи юриста – это его право выбора. Причем многие заемщики знают о своем праве на отказ от страховки в 2 недели, ведь про период охлаждения говорили и на «Первом», и на других каналах, написано куча статей в газетах и интернете…

Указание ЦБ от 21.08.2017 № 4500-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»

А вот что делать после 14 дней … ЦБ РФ не утвердил этот порядок, ведь для этого есть ГК РФ и Закон о защите прав потребителей. Поэтому и получается, что в первые 2 недели периода охлаждения практически все заемщики знают и могут за себя постоять, а вот уже после периода охлаждения мало кто знает, что это право за ним осталось, просто возврат будет другим.

Эта статья будет разделена на 2 части: возврат страховки в период охлаждения и после его истечения.

Первая часть: как вернуть страховку в период охлаждения.

Под период охлаждения попадают следующие виды кредитных страховок:

- Страхование жизни

- Страхование от несчастных случаев и болезней

- Страхование имущества и авто

- Страхование финансовых рисков

Вроде все популярные страховки перечислены в этом списке, однако банки все чаще страхуют по иным полисам, которых нет в списке ЦБ РФ.

Почему?Потому что у заемщика не получится вернуть свои деньги за страховку в период охлаждения.

Для чего? Чтобы Ваши деньги остались при банке и страховой, а Вам по-прежнему начислялись проценты на всю сумму кредита.

Поэтому Вы можете перейти ко второй части статьи, если Вам оформили следующие кредитные страховки (на которые период охлаждения не распространяется):

- Договор коллективного страхования (жизни, здоровья, от несчастного случая и т.п.)

- Страхование выезжающих за рубеж

- Страхование «Зеленая карта» (замена ОСАГО)

- Страхование профессиональной ответственности (юриста, врача, аудитора)

Итак, для возврата страховки в период охлаждения необходимо обратиться к юристу, чтобы он за Вас выполнил пункты ниже или сделать это самостоятельно:

- Изучите документы по страховке (полис/договор/условия) и разберитесь в том, что именно Вам оформили в кредит.

- Если страховка есть в списке на возврат в период охлаждения – изучите кредитный договор, есть ли в нем условия о пересмотре кредита при отказе от страховки.

- Если в кредитном договоре нет дополнительных условий или кредит уже погашен/Вы планируете рефинансирование, то напишите претензию или заявление на отказ от страховки в банк и в страховую компанию.

- Отправьте претензии в банк и страховую почтой РФ, обязательно сохраните чек об отправке. При личном обращении в офисы компаний – попросите сотрудника банка/страховой компании расписаться на 2-ом экземпляре претензии. Вам необходимо сохранить подтверждение Вашего обращения в период охлаждения.

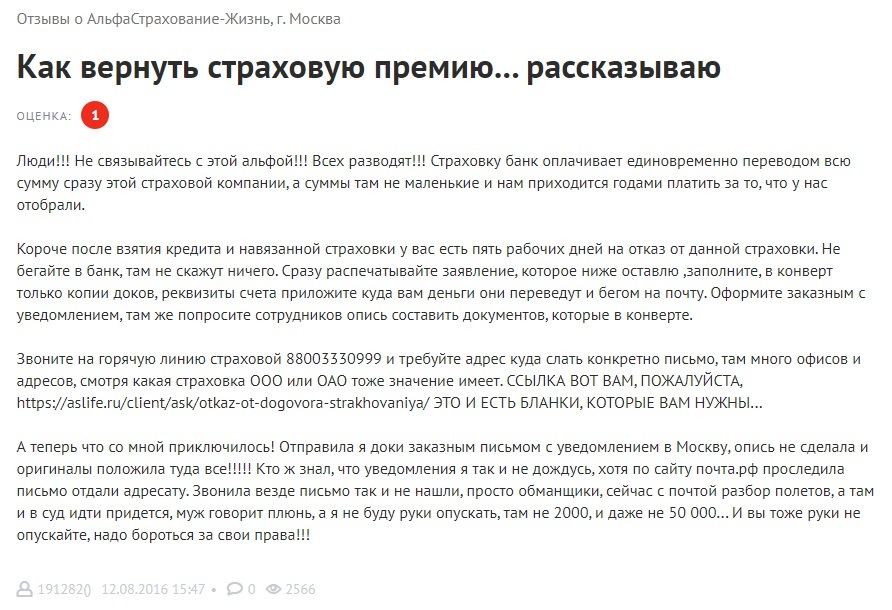

Иначе с Вами может произойти вот такая история:

Если Ваша страховка не попадает под возврат в период охлаждения, или Вы нашли в кредитном договоре дополнительные условия или хотите получить грамотную претензию и вернуть свои деньги как можно раньше – обращайтесь в нашу компанию за возвратом своих денег. Больше страховок, чем мы, заемщикам никто не вернул.

Вторая часть: как вернуть страховку после периода охлаждения.

Как Вы уже поняли, эта статья для тех, кто:

- обратился в период охлаждения, но его обращение проигнорировали;

- получил отказ на претензию в период охлаждения;

- не может обратиться в период охлаждения, т.к. его страховка не входит в список;

- пропустил срок и решил вернуть свои деньги только сейчас.

Сначала разберем при каких основных условиях можно вообще вернуть страховку:

- с момента оформления кредита не прошло 3 лет или не прошло 3 лет с даты его досрочного погашения (срок исковой давности);

- у Вас не было страхового случая, т.е. Вы не обращались в страховую чтобы получить выплату по страховке;

- Вы ранее не судились по этому вопросу и не подписывали мировое соглашение с банком или страховой компанией.

Более того, мы готовы вернуть Вам деньги за страховку, даже если:

- у Вас есть просрочки по кредиту;

- кредит был погашен, рефинансирован, реструктуризирован;

- Вам оформили не страховку, а дополнительную услугу со страховкой, например: карта, диск, подписка;

- Вам оформили ГАП, РАТ или другую дополнительную страховку на автомобиль;

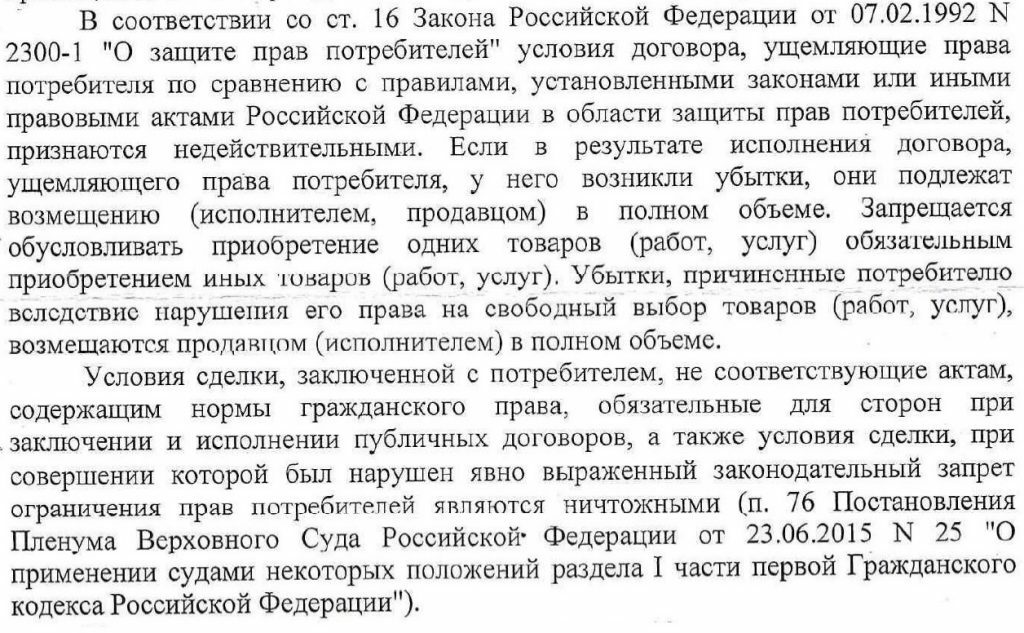

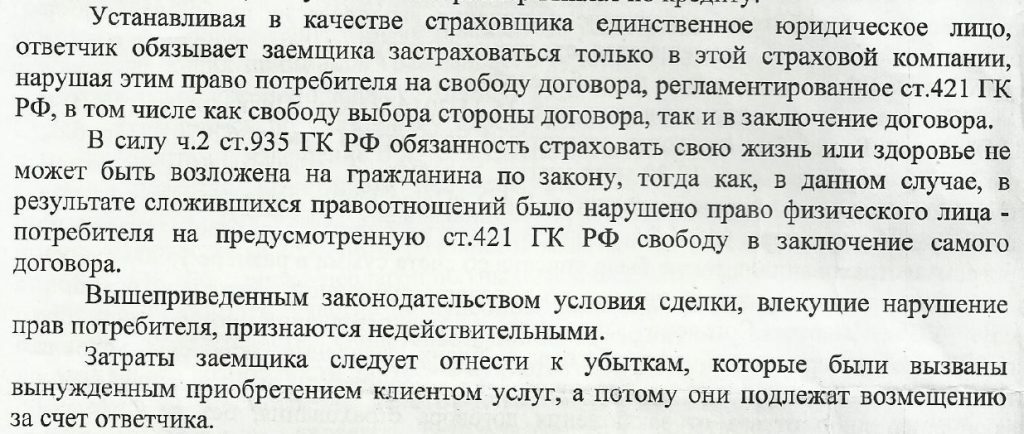

- в кредитном договоре есть дополнительные условия при отказе от страховки – нашей первой задачей будет оспорить это условие, и мы это уже делали.

Для возврата страховки после периода охлаждения Вам достаточно прислать Ваши документы на анализ нашим юристам, Вы получите подробную консультацию по делу от нашего юриста либо с отсылкой на используемые статьи, либо простым и доступным языком.

Анализ каждого дела включает в себя детальный разбор документов, разработку правовой позиции и подбор судебной практики наших юристов. Это каждый раз и вне зависимости от ситуации. Поэтому прямо сейчас Вы можете посмотреть примеры выигранных нами дел по ссылкам ниже, а после изучения Ваших документов и нашей консультации – попросить у юристов правовую позицию, часть которой размещена в этой статье.

И неважно, успели Вы обратиться в период охлаждения или только сегодня узнали, что вернуть страховку можно, - закон на Вашей стороне, потому что:

Более подробно с нашей практикой можно ознакомиться по этой ссылке.

Общий итог.

ЦБ РФ ввел период охлаждения, которым охотно пользуются те, кто о нем знает и те, кого застраховали по подходящей страховке. Это и породило новые страховки и новые дополнительные услуги, которые все чаще оформляют в кредит и про которые банки умалчивают. А если не удалось умолчать, то банк постарается запугать заемщика: «период охлаждения Вам не поможет», «Вас заставят погасить кредит досрочно» или «при отказе от страховки Вам повысят процентную ставку». Здесь важно понимать, где правда, а где выдумка.

Вне зависимости от того, какая у Вас ситуация – она требует разбора. Любое важное дело мы с Вами привыкли доверять профессионалу, человеку-практику с реальным опытом. Опыт включает годы работы, примеры успеха и отзывы – все это Вы можете посмотреть во вкладках меню на этом официальном сайте нашей компании.